Jacek Furga

Jacek Furga, wiceprezes Centrum Prawa Bankowego i Informacji przy ZBP.

W polskim systemie bankowym powstała luka płynnościowa - banki nie mogą

już finansować długoterminowych kredytów. Przynajmniej częściowym

sposobem na jej zmniejszenie jest proponowany przez Związek Banków

Polskich kontraktowy system oszczędzania – mówi

Jacek Furga, wiceprezes Centrum Prawa Bankowego i Informacji przy ZBP.

Obserwator Finansowy: Ekonomiści coraz częściej mówią, że banki dostają już zadyszki jeśli chodzi o kredytowanie długoterminowe.

Jacek Furga: Bo powstała luka płynnościowa. Nie

tylko na dziś, ale to jest stała luka systemowa. Brakuje rodzimego

finansowania akcji kredytowej. Według naszych badań, z niespełna 500 mld

zł rodzimych depozytów gospodarstw domowych w bankach zaledwie 6-7

proc. to depozyty na okresy dłuższe niż roczne. A banki mają cały

portfel kredytów hipotecznych na 25, 35 lat, albo nawet i dłuższe

okresy.

System, w którym banki oferują 6,5 proc. za depozyty 3- lub

6-miesięczne i z nich finansują długoterminowe kredyty jest nie do

utrzymania na dłuższą metę. Na dodatek powoduje zagrożenie dla polskiego

systemu bankowego, bo gdyby pojawił się sygnał negatywny dotyczący

bezpieczeństwa środków, to może się okazać, że stabilność tak krótkich

lokat bankowych jest bardzo wątpliwa. Zrezygnować z odsetek od depozytu

na trzy miesiące to nie jest żaden problem. Inaczej, gdy pieniądze są

ulokowane np. w obligacjach na 5 czy 10 lat.

Czy banki powinny w zasadzie już zakręcić kurek z kredytami

hipotecznymi? Zwłaszcza, ze dyrektywa CRD IV będzie wymagała, żeby

dostosowały długość kredytów do terminów zapadalności depozytów.

W polskim systemie bankowym mamy równocześnie dwa problemy: zarówno

niskiego wolumenu oszczędności jak i systemowego braku płynności w

okresie najbliższych kilkunastu, jeśli nie kilkudziesięciu lat. Jeśli

byśmy chcieli utrzymać tempo kredytowania długoterminowego, głównie

kredytów hipotecznych, z ostatnich lat, to banki potrzebowałyby około

800 mld zł nowych środków.Tak to szacuje Biuro Informacji Kredytowej. A

dziś łączne oszczędności gospodarstw domowych, licząc w tym depozyty w

sektorze bankowym, fundusze emerytalne, inwestycyjne, ubezpieczeniowe

oraz gotówkę i papiery wartościowe, to bilion złotych.

Powoli wysycha też źródło finansowania zagranicznego. W

latach 2005-2008, według badań prezesa Bankowego Funduszu Gwarancyjnego

Jerzego Pruskiego, środki zagraniczne przyrosły o 143 mld zł. Tymczasem

od czerwca 2011 do lutego 2012 nastąpił odpływ netto 14,2 mld zł. Czy

nie jest to niebezpieczne?

Polskie banki na koniec 2011 roku finansowały akcję kredytową w

160-170 mld zł z pożyczek zagranicznych, czyli ze środków pożyczanych

naszym bankom przez banki-matki, czy też pożyczanym na rynku

międzybankowym. To tylko potwierdza, że brakuje krajowego finansowania.

Z około biliona oszczędności Polaków 11 proc. to środki w gotówce, poza kasami banków. Może warto o nie się pokusić?

Jest to na pewno kwota godna zainteresowania, jednak brak jest w

naszym systemie finansowym zachęt do długoterminowego oszczędzania.

Przyczyn tego jest wiele. Najistotniejsze są psychologiczne, bo ludzie

sparzyli się na książeczkach mieszkaniowych jeszcze w czasach

socjalizmu, a ostatnio złym sygnałem było zmniejszenie składki do

otwartych funduszy emerytalnych. Po drodze były afery, takie jak

Bezpieczna Kasa Oszczędności, czy ostatnio Amber Gold. Okazuje się, że

ludzie nie mają zaufania do instytucji finansowych. Teraz PKO BP

wprowadziło znowu Szkolną Kasę Oszczędności, ale warto byłoby ten

program połączyć z jakimś systemem edukacyjnym.

To raczej wyzwanie na pokolenia, a banki muszą coś zrobić, żeby zasypać lukę płynnościową już teraz. Co można zrobić?

Jednym ze sposobów choć częściowego zmniejszenia luki są proponowane

przez Związek Banków Polskich kontraktowe systemy oszczędzania, dające z

jednej strony odsetki, z drugiej strony możliwość zaciągnięcia

długoterminowego kredytu. Kasy oszczędnościowo-budowlane to pomysł

sprzed ponad 100 lat, funkcjonuje doskonale w takich krajach, jak Niemcy

czy Austria, a przyjął się również w większości krajów po

transformacji.

Co to za system?

To po pierwsze system elastyczny, po drugie – zapewnia stały dopływ

depozytów do systemu bankowego, czyli kas oszczędnościowo-budowlanych

będących spółkami zależnymi banków. Klient zawiera umowę i przez od 5 do

7 lat wpłaca co miesiąc określoną kwotę, a następnie może uzyskać

kredyt, który udzielany jest na czas dwukrotnie dłuższy niż okres

oszczędzania. Oszczędności są oprocentowane po niższej stopie niż na

rynku, ale kredyt też.

Nominalna miesięczna kwota spłat kredytu jest w wysokości wpłat

oszczędnościowych, co powoduje, że w statusie płynnościowym klienta kasy

nic się nie zmienia. Natomiast w przypadku większych wydatków

mieszkaniowych tani kredyt budowlany traktowany jest przez bank

hipoteczny jako wkład własny, dzięki czemu bank liczy zdolność kredytową

tylko od tego zadłużenia, jakie powstaje w nim, bo to, które jest w

kasie nie generuje nowego obciążenia dla rodziny i nie narusza jej

płynności finansowej. Dlatego kasy funkcjonują również jako zaczyn dla

kredytu hipotecznego.

Po trzecie system działa jak stabilizator koniunktury na rynku

kredytowym i budowlanym, na którym cykle trwają zwykle 7-8 lat.

Zakładając 5-7 lat oszczędzania i 14-20 lat spłaty kredytu, mamy za sobą

przynajmniej dwa cykle koniunkturalne. Zatem załamanie koniunktury nie

dotyczy tego systemu i zgromadzonych w nim oszczędności. Gdy kredyt jest

tani, ludzie mniej oszczędzają i system zwalnia, ale z kolei gdy na

rynku jest bardzo drogo, to klienci kas stale biorą kredyty bo są niżej

oprocentowane niż na rynku, a więc stale generują popyt na mieszkania.

Dlatego nawet wtedy, kiedy na rynku bankowym pieniądz jest zbyt drogi,

kasy generują stały dopływ inwestorów i inwestycji. Czyli spłaszczają

wahania koniunkturalne.

A elastyczność obecności w takim systemie?

W każdym momencie uczestnictwa w kasie można policzyć na co jej

klienta aktualnie stać. Można pieniądze wydać na remont, a nie na kupno

mieszkania. Można w pewnym zakresie wybrać stopę oprocentowania

oszczędności, np. wyższą i zgodzić się na wyżej oprocentowany kredyt,

lub niższą, i wtedy kredyt będzie tańszy.

Jaki wolumen oszczędności mogłyby generować kasy? Są jakieś szacunki?

Na Słowacji oszczędza w tym systemie 1,3 mln osób, w Czechach na 10

mln mieszkańców jest 5 mln rachunków, co oznacza, że każda rodzina ma

przynajmniej jeden. Do 2010 roku kasy wygenerowały na Słowacji umowy

kredytowe na – w przeliczeniu – 50 mld zł, a w Czechach na 201 mld zł.

Gdyby co dziesiąty Polak miał rachunek w kasie, byłoby to 3-4 mln

rachunków, które generowałyby długoterminowy kapitał przez 5-7 lat.

Zakładam, że jeśli scenariusz by się powiódł, to w tym systemie na

stałe mogłoby w Polsce oszczędzać nawet 5-7 mln ludzi. W pesymistycznym

scenariuszu zakładam 1 mln osób, a to i tak więcej niż połowa tych,

którzy mają dziś kredyty hipoteczne, bo jest ich 1,6 mln. W pierwszym

roku system, w którym byłoby 300-350 tys. osób, mógłby wygenerować 4 mld

zł oszczędności.

Przez cztery lata skumulowane oszczędności wyniosłyby 40 mld zł,

czyli niemal tyle, ile rocznie udzielanych jest kredytów hipotecznych.

Mamy w ten sposób pewien wehikuł, który generuje stały dopływ

długoterminowych środków, będących w systemie bankowym przez co najmniej

kilka lat.

Czemu takie rozwiązanie nie zostało wprowadzone w Polsce?

Pomysł z wprowadzeniem kas rozbija się z reguły o to, że rząd mówi,

iż nie ma środków, bo system ten zakłada udział państwa w popieraniu

budownictwa mieszkaniowego. Odpowiednia ustawa została uchwalona,

podpisana przez prezydenta i opublikowana w 1997 roku, jednak nie wydano

rozporządzeń dotyczących rozliczeń pomiędzy budżetem a kasami i nie

można było wystartować. W związku z tym cztery gotowe wówczas instytucje

bankowe nie uruchomiły działalności. NBP nie udzielił im licencji bo

stwierdził, że jeśli rząd nie zapewni pomocy dla oszczędzających w

kasach, to uruchomienie systemu się nie powiedzie. I słusznie.

System ma dwie ważne zalety. Z jednej strony generuje długoterminowe

oszczędności, co w sytuacji powstałej luki płynnościowej w sektorze

bankowym miałoby istotne znaczenie. Z drugiej strony tworzy bazę do

długoterminowych inwestycji mieszkaniowych. Obecnie możemy z ok. 100

tys. mieszkań oddawanych rocznie wejść na 130-150 tys. Dopiero gdybyśmy

weszli na poziom 200 tys. to byłaby szansa wychodzenia z kryzysu, ale

żeby do tego doszło, musi być pomysł na refinansowanie.

Propozycja ta nie rozwiąże całkowicie problemu mieszkaniowego, ale we

wszystkich krajach, gdzie działa, jest ważnym elementem finansowania od

20 do 40 proc. budownictwa mieszkaniowego. Ma jednak jedną zasadniczą

wadę: wprowadzający go rząd nie odetnie od niego kuponów politycznych, a

będzie miał większe wydatki z budżetu i większy deficyt. Owoce będą za

3-4 lata, czyli zapewne za kadencji następców, którzy zdyskontują

politycznie większe wpływy budżetu.

Łatwo stworzyć dobrze funkcjonujący system, jeśli dopłacać do niego będzie państwo. Ile musiałoby na to wydać?

Jeden złoty wydany na mieszkanie generuje kolejne 3 złote wydatków na

infrastrukturę, transport, wyposażenie, obsługę, a to daje kolejne

podatki dochodowe, VAT. Jeden złoty inwestycji mieszkaniowych daje 3 zł

wpływów do budżetu w rachunku ciągnionym, jak pokazują to doświadczenia

innych krajów. W pierwszych trzech latach trzeba tę masę pieniądza

uruchomić zasilając kasy oszczędnościowo-budowlane, a dopiero po co

najmniej czterech latach, kiedy zaczynają się pierwsze kredyty,

pojawiają się większe wpływy do budżetu.

Żeby ten system uruchomić, konieczna byłaby dopłata w 1-3 roku premii

w wysokości 20-25 proc. wpłaconych do kas pieniędzy. To zachęcałoby

ludzi do oszczędzania. Badania Instytutu Badań na Gospodarką Rynkową

pokazały, że po 5-6 latach budżetowi zwracają się wydatki poniesione w

pierwszych latach działania systemu, kiedy dopłaca do oszczędności.

Więc jakie byłyby koszty budżetu w tym pierwszym okresie?

Rozwiązania są różne w różnych krajach, to kwestia do dyskusji. Na

Węgrzech na przykład premia wynosiła 40 proc. oszczędności w pierwszym

roku, ale w następnych już 30 proc. nowych oszczędności z danego roku.

Zakładając, że premia wynosiłaby 20-25 proc. oszczędności, do systemu

mogłoby wejść rocznie ok. 350 tys. nowych osób. Czyli po 5 latach

mielibyśmy od 1,5 do 2 mln ludzi oszczędzających w tym systemie.

Zobowiązania budżetu zależą od tego, jaki wolumen oszczędności

chcielibyśmy premiować. Zapewne maksymalna wysokość premii rocznej

wynosiłaby od połowy do jednego miesięcznego wynagrodzenia. Chodzi o to,

żeby nie premiować ludzi bogatych, którzy wniosą do systemu duże kwoty i

dostaną premię od rządu, ale ludzi o średnich i niskich dochodach.

Jeśli by więc premia wynosiła ok. 3 tys. zł w skali roku, to byłby to

miliard złotych dopłat z budżetu w pierwszym roku. Potem wzrosłyby do

2-3 mld zł rocznie i na tym poziomie się już utrzymały.

Rząd chce zaproponować swój program „Mieszkanie dla młodych”. Jak pan go ocenia?

– Nie mówię, że to rozwiązanie złe, ale jednak jest niszowe i za te

same pieniądze można zrobić znacznie więcej. Przedstawiony przez

Ministerstwo Infrastruktury program też będzie generował ok. 1 mld zł

kosztów, a adresowany jest do zaledwie 30 tys. rodzin rocznie. W

projekcie kas oszczędnościowo-budowlanych mówimy o miliardzie złotych

przy zaangażowaniu 350 tys. osób. Rządowy program pogłębia istniejącą

lukę płynnościową, a ten ją zasypuje.

Rozmawiał Jacek Ramotowski

źródło http://www.obserwatorfinansowy.pl/tematyka/bankowosc/kasy-budowlane-sposobem-na-mieszkania-i-oszczednosci/

Fot. geralt / pixabay (CC0 Public Domain)

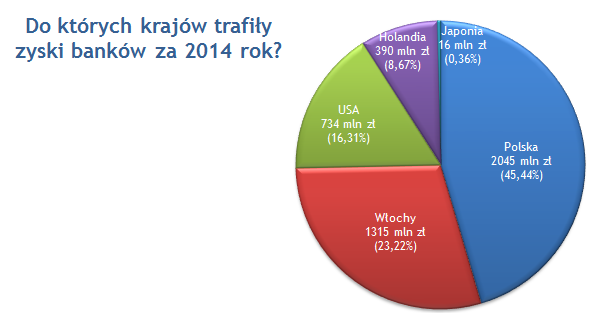

Fot. geralt / pixabay (CC0 Public Domain)  źródło: KNF

źródło: KNF